노후자금이란 은퇴 후 어떻게 먹고살 수 있을 것인가에 대한 준비라고 말할 수 있습니다. 평균수명이 늘어난 이 시대에 안정적인 노후를 보내기 위해서는 얼마나 필요한 것인지 가름해 본다는 것은 노후대비를 위해 가장 먼저 생각해 봐야 할 작업입니다. 그래서 오늘은 신한은행의 미래설계보고서를 기초로 노후자금의 중요성을 다뤄보고자 합니다.

목 차

노후자금을 미리 준비해야 하는 이유

통계청에 따르면 2020년 기준 한국인 평균 기대수명이 83.5세로, 보통 50대 중반 전후로 퇴사 혹은 명퇴로 직장생활을 더 이상 할 수 없게 되는 경우가 한국 경제 상황에서 많이 일어나므로 실상 은퇴 후 30년 이상을 버틸 자금이 필요하다는 것이다. 나이 들어 어려움에 처하지 않기 위해서 열심히 벌어 노후자금을 마련해야 합니다. 그렇다면 노후자금을 어느 정도 필요한 것일까?

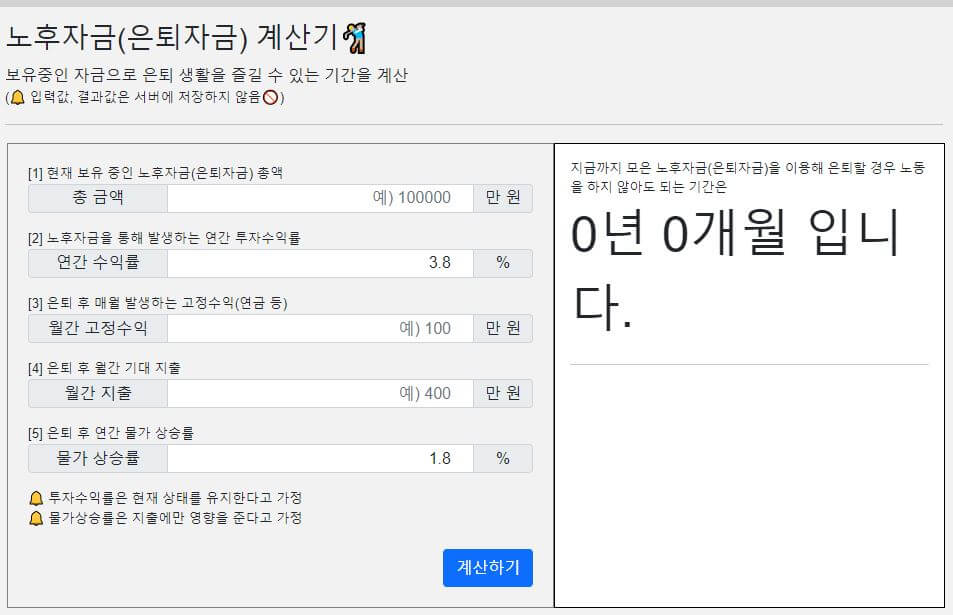

노후자금을 계산해보기

2020년 중고령자의 경제생활 및 노후준비 실태의 보고서에 따르면 중고령자들의 매달 적정 노후 생활비로 부부 기준 평균 268만 원, 개인 기준 평균 165만 원이 필요하다고 합니다. 은퇴 후 약 30년 동안 9억 6000만 원이 노후자금으로 필요하다는 의미입니다.

노후자금의 소득 발생처

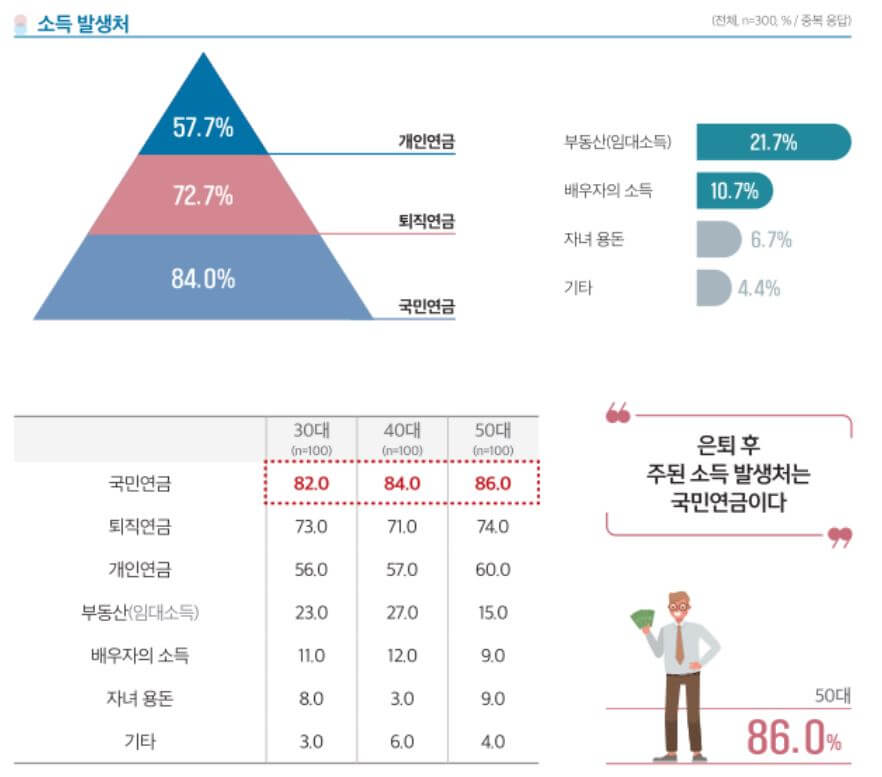

평균적으로 은퇴 후 소득 발생처는 보통 국민연금, 퇴직연금, 개인연금, 자녀 용돈, 기타 등을 들 수 있습니다. 소득처의 범위를 보면 국민연금이 가장 높은 비중을 이루고 있고, 다음은 퇴직연금과 개인연금 순입니다. 나머지는 모두 각 개인의 상황마다 다를 수도 있다고 봅니다.

은퇴 후 라이프 사이클

라이프 사이클을 들여다보면, 은퇴로부터 0~75세 전후-활동기, 75세 전후~80세-회고기, 80세 전후~ 간병기, 이렇게 세 분류로 나눌 수 있습니다. 적어도 75세까지 활동을 할 수 있다 하더라도 평균 수명 83.5세까지는 13년을 살아야 합니다.

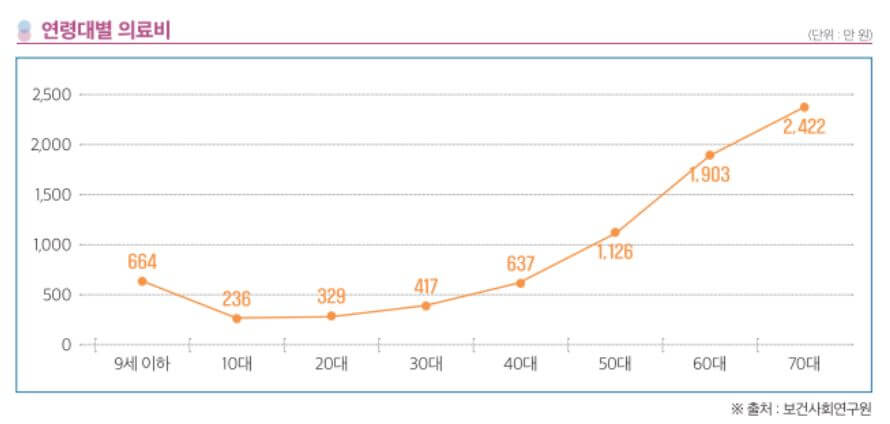

위의 소득처가 개인마다 처한 상황이 다르겠지만 노후에는 생활비 & 기타뿐만 아니라 의료비가 발생할 것입니다. 보건사회연구원에 따르면 50대부터 늘어나는 의료비가 70대 이후로는 약 2,422만 원의 의료비를 예상하고 잇습니다.

다음 포스팅에서 우리는 현재 우리가 가진 자산과 앞으로 소득으로 노후의 생활 수준을 유지하기 위해 안정적인 현금 흐름을 좀 더 구체적으로 설계를 해보기 위해 퇴직급여에 대해 다뤄보고자 합니다.